美国CPI数据显示,美国5月份通胀意外放缓,美国5月份CPI同比涨幅从3.4%降至3.3%,交易员重新定价美联储11月降息的可能性为100%,并预计年内会有两次25个基点的降息。在数据发布后,美债上涨,两年期收益率一度下跌13个基点,至4.7%。互换合约重新定价,强化了对美联储的降息预期。交易员还将9月降息的概率上调至72%。Crews & Associates高级董事总经理Daniel Mulholland表示,“这份通胀报告显示出,数据十分疲软。美联储现在完全有可能在9月降息。”

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯分析师 赵甲强

【导语】2024年7月初以来,PTA经历了长达半个月的下跌行情,其中7月4日华东PTA市场价6110元/吨,而截至7月22日,PTA华东市场价跌至5868元/吨,较7月4日下跌3.96%。主因原油行情下跌,对PTA成本支撑下移,此外PTA重启产能增多,尽管部分PTA装置计划外短停但对PTA行情提振有限。

成本端来看:利好跟进不足,参与者选择离场观望

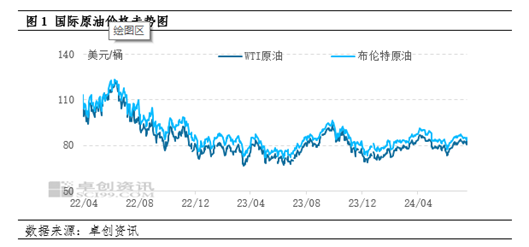

随着飓风贝里尔登陆德州并在向内陆移动时减弱为热带风暴,对炼油活动影响不大,对海上生产原油的影响也可能有限,市场担忧情绪消退,原油价格不断高位弱势调整。随后相对疲弱的经济数据引发需求担忧,美国选情确定性提升也令市场避险情绪加重,原油价格连续多个交易日下跌,截至7月23日收盘,市场普遍担心需求疲软,欧美原油期货跌至六周以来最低,对PTA成本支撑下移。

供应端来看:重启产能增多,PTA货源充裕。

中泰石化120万吨PTA装置于7月12日重启,独山能源220万吨PTA装置于7月6日重启,此外东北一套250万吨PTA装置也按计划于7月14号重启,此外,蓬威石化90万吨PTA装置、海伦石化120万吨PTA装置、逸盛大连两套共计600万吨PTA装置短停后重启,对PTA供应影响有限,因此整体来看,PTA货源供应充裕。

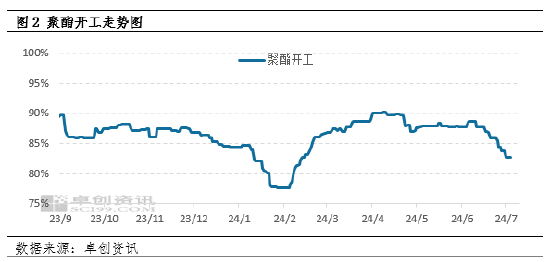

需求端来看:主流聚酯工厂加大减产力度,利空PTA需求。

进入7月以后淡季效应显著,下游生意转淡开机率逐步下滑,此外聚酯及下游持续维持博弈试探心态,主流聚酯工厂持续累库的同时一口价也遭遇较大瓶颈。继6月21日浙江主流聚酯工厂宣布计划在原有减产上追加10%-18%新增减产的基础上,部分聚酯工厂7月中旬开始继续追加减产5%幅度。并且主流短纤工厂也达成一致,在7月底前集中减产10%,引发市场对PTA需求的担忧。

预期:利空出尽,短期PTA或将反弹。

供应端来看,嘉通能源计划于7月底检修,暂无其他计划内PTA检修计划,但是考虑到PTA供应充裕,仍需关注PTA计划外检修。需求端来看,华南60万吨聚酯瓶片装置或将于8月完成投产,并且前期检修的多套聚酯装置也将于8月陆续重启,因此8月份PTA基本面预期尚可。此外成本端来看,油市多空消息交织,仍以震荡为主,长期来看对PTA成本支撑尚在。因此短期PTA或将小幅反弹。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股市中的配资